Guía Completa del Sector Inmobiliario en Cuenca Ecuador 2026

Panorama económico del sector inmobiliario en Ecuador

Ecuador es una economía dolarizada desde el año 2000, con un PIB nominal de aproximadamente USD 115,000-120,000 millones (2024). La dolarización elimina el riesgo cambiario para inversores extranjeros pero también elimina la política monetaria como herramienta de ajuste, lo que convierte a la política fiscal y a la inversión pública en los principales motores de la economía.

El país tiene una población de aproximadamente 18.5 millones de habitantes, con una tasa de urbanización cercana al 65%. Las tres principales ciudades —Quito, Guayaquil y Cuenca— concentran una porción desproporcionada de la actividad inmobiliaria formal y de la inversión.

La economía ecuatoriana creció a una tasa promedio del 2-3% anual en la última década, con episodios de contracción significativos (2016, 2020) y recuperaciones moderadas. La incertidumbre política —tres presidentes en el período 2020-2024— ha afectado la confianza de los inversores y ha incrementado la prima de riesgo país (900-2,000 puntos básicos en los últimos años).

Dos fuentes de capital han sido motores clave de la especulación:

- Remesas: Ecuador recibió aproximadamente USD 4,700 millones en remesas en 2022 (récord), USD 4,500 millones en 2023, y se proyectan USD 4,800-5,000 millones para 2024. Se estima que entre el 25% y 40% de las remesas se destinan a la compra, construcción o mejora de vivienda. Esto inyecta entre USD 1,200 millones y USD 2,000 millones anuales al sector inmobiliario, una parte significativa en transacciones informales.

- Jubilados extranjeros: Cuenca alberga entre 3,000 y 8,000 residentes extranjeros permanentes, predominantemente jubilados estadounidenses, canadienses y europeos. Con un presupuesto de vivienda de USD 80,000-250,000, estos compradores tienen un poder adquisitivo 5-15 veces superior al del comprador local típico. Su demanda se concentra en el Centro Histórico y zonas premium, distorsionando los precios de esos segmentos.

A continuación, se presenta una radiografía de precios del mercado inmobiliario cuencano, construida a partir de datos de portales inmobiliarios (Plusvalía, Inmobiliaria Cuenca, OLX), informes de la Cámara de la Construcción de Cuenca, y datos de campo:

El dato más revelador es el diferencial de apreciación: las zonas de valle y periferia (Yunguilla, Tarqui, Sayausí) registran las mayores tasas de apreciación (40-80%), lo cual es consistente con un patrón de acaparamiento especulativo de suelo en la frontera urbana.

El PIB de la construcción y su peso en la economía

Ecuador es una economía dolarizada desde el año 2000, con un PIB nominal de aproximadamente USD 115,000-120,000 millones (2024). La dolarización elimina el riesgo cambiario para inversores extranjeros pero también elimina la política monetaria como herramienta de ajuste, lo que convierte a la política fiscal y a la inversión pública en los principales motores de la economía.

El país tiene una población de aproximadamente 18.5 millones de habitantes, con una tasa de urbanización cercana al 65%. Las tres principales ciudades —Quito, Guayaquil y Cuenca— concentran una porción desproporcionada de la actividad inmobiliaria formal y de la inversión.

La economía ecuatoriana creció a una tasa promedio del 2-3% anual en la última década, con episodios de contracción significativos (2016, 2020) y recuperaciones moderadas. La incertidumbre política —tres presidentes en el período 2020-2024— ha afectado la confianza de los inversores y ha incrementado la prima de riesgo país (900-2,000 puntos básicos en los últimos años).

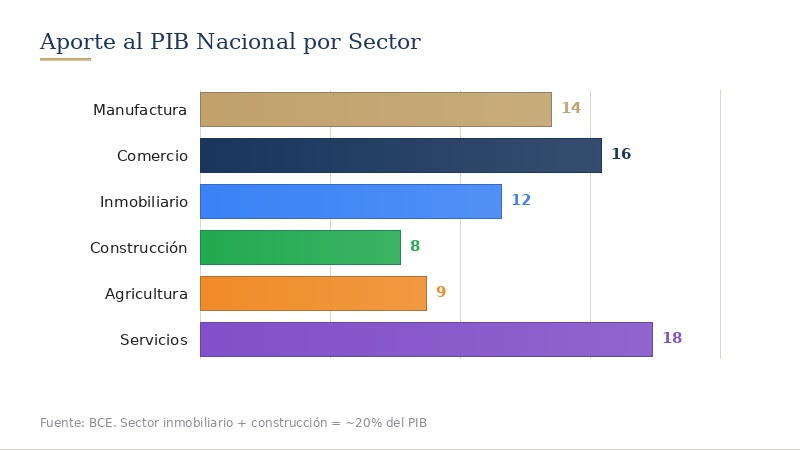

El sector de la construcción representa entre el 6% y 10% del PIB de Ecuador, según las estadísticas del Banco Central del Ecuador (BCE). Si se incluyen las actividades inmobiliarias (compraventa, alquiler, administración de propiedades), el aporte conjunto asciende a aproximadamente el 10-14% del PIB, lo que convierte al sector inmobiliario en uno de los tres más importantes de la economía nacional, junto con el comercio y la manufactura.

La pandemia de 2020 provocó una contracción del -13.5% en el sector de la construcción, la mayor en décadas. La recuperación de 2021-2022 fue vigorosa (+10.2% y +8.7% respectivamente), impulsada por la demanda represada y las remesas de migrantes (USD 4,700 millones en 2022, récord histórico). Para 2023-2024, el crecimiento se ha moderado a niveles del 2.5-3.5%, afectado por la incertidumbre política interna, la desaceleración global, y la reducción de la inversión pública.

El sector de la construcción emplea directamente entre el 6% y 8% de la Población Económicamente Activa (PEA) de Ecuador, con aproximadamente 400,000 a 500,000 empleos directos. Es el sector con mayor capacidad de absorción de mano de obra no calificada, y su efecto multiplicador sobre el empleo indirecto (materiales, transporte, servicios profesionales, notarías, etc.) se estima en 1.8 a 2.5 empleos indirectos por cada empleo directo.

Sin embargo, una proporción significativa del empleo en construcción es informal (est. 60-75% de trabajadores del sector no tienen contrato formal ni seguridad social). Esto implica que una porción sustancial de la actividad económica del sector no se refleja adecuadamente en las estadísticas oficiales de empleo ni recaudación fiscal.

La mayoría de los municipios del Ecuador, incluido Cuenca, operan con catastros inmobiliarios que están entre 5 y 20 años desactualizados respecto de la realidad del mercado. Las consecuencias son múltiples:

- Subvaloración fiscal masiva: propiedades registradas con avalúos del 30-60% de su valor real de mercado. • Evasión de impuesto predial: la base imponible desactualizada reduce la recaudación municipal. • Inseguridad jurídica: títulos de propiedad no saneados, linderos imprecisos, propiedades sin escritura (est. 20-30% del parque inmobiliario rural). • Dificultad para usar la propiedad como garantía: sin título saneado, no hay acceso a crédito formal.

La especulación inmobiliaria —definida como la adquisición de bienes raíces con el objetivo principal de revenderlos a un precio mayor en el corto a mediano plazo sin agregar valor real al inmueble— es uno de los problemas más agudos del mercado ecuatoriano, particularmente en Cuenca.

Los mecanismos más comunes identificados son:

1. Acaparamiento de suelo urbano: Inversionistas (locales y extranjeros) adquieren lotes en zonas de expansión urbana planificada y los mantienen sin construir, esperando la apreciación por llegada de servicios públicos o cambios de uso de suelo. En Cuenca, esto es especialmente visible en los valles de Yunguilla, Tarqui, Sinincay y en la vía a Molleturo. Terrenos comprados a USD 10-30/m² se revenden 5-7 años después a USD 80-150/m² sin ninguna mejora.

2. Compra especulativa de departamentos "sobre planos": Adquirir unidades en proyectos antes de su construcción con un 10-20% de anticipo y revender el contrato antes de la entrega. Los "flippers" pueden obtener retornos del 20-40% en 12-18 meses con capital mínimo.

3. Especulación en el Centro Histórico de Cuenca (Patrimonio de la Humanidad UNESCO): Propiedades deterioradas compradas a USD 30,000-60,000 son restauradas parcialmente (inversión de USD 20,000-40,000) y revendidas a extranjeros por USD 120,000-250,000. El margen de ganancia oscila entre 50% y 200%.

4. Gentrificación por plataformas de alquiler temporal: Propietarios retiran viviendas del mercado de alquiler a largo plazo para destinarlas a Airbnb/Vrbo. En el Centro Histórico de Cuenca, se estima que entre 15% y 25% de las propiedades disponibles para alquiler se han reconvertido al mercado de alquiler vacacional, reduciendo la oferta para residentes locales y empujando los precios de alquiler al alza.

La especulación tiene un impacto directo en la asequibilidad de la vivienda para la población local. El índice de "precio de vivienda / ingreso anual familiar" en Cuenca se ha deteriorado significativamente:

La relación precio/ingreso de 7.4x en Cuenca (2023) se compara desfavorablemente con ciudades similares de América Latina: Medellín (5.5x), Lima (5.8x), Ciudad de México (6.2x). Una relación superior a 5x se considera internacionalmente como "vivienda severamente inasequible".

Dos fuentes de capital han sido motores clave de la especulación:

- Remesas: Ecuador recibió aproximadamente USD 4,700 millones en remesas en 2022 (récord), USD 4,500 millones en 2023, y se proyectan USD 4,800-5,000 millones para 2024. Se estima que entre el 25% y 40% de las remesas se destinan a la compra, construcción o mejora de vivienda. Esto inyecta entre USD 1,200 millones y USD 2,000 millones anuales al sector inmobiliario, una parte significativa en transacciones informales.

- Jubilados extranjeros: Cuenca alberga entre 3,000 y 8,000 residentes extranjeros permanentes, predominantemente jubilados estadounidenses, canadienses y europeos. Con un presupuesto de vivienda de USD 80,000-250,000, estos compradores tienen un poder adquisitivo 5-15 veces superior al del comprador local típico. Su demanda se concentra en el Centro Histórico y zonas premium, distorsionando los precios de esos segmentos.

Las ineficiencias del mercado inmobiliario —sumando informalidad, subregistro fiscal, costos de transacción excesivos, especulación y barreras burocráticas— representan una pérdida significativa para la economía nacional:

PÉRDIDA TOTAL ESTIMADA: Entre USD 2,000 y USD 3,800 millones anuales, equivalentes al 1.7% - 3.2% del PIB ecuatoriano. Esta cifra es superior al presupuesto anual del Ministerio de Salud Pública.

El sector inmobiliario es uno de los sectores con mayor riesgo de lavado de activos identificados por la UAFE. Los mecanismos documentados incluyen:

1. Compra de propiedades con efectivo no bancarizado: El mecanismo más extendido. El dinero ilícito (narcotráfico, corrupción, evasión fiscal) se utiliza para adquirir inmuebles. El límite legal para transacciones en efectivo sin reporte es de USD 10,000, pero la norma se elude fácilmente fraccionando pagos o mediante la colusión de notarios y corredores.

2. Subvaloración y sobrevaloración de inmuebles: Se declara en la escritura un valor inferior al real para justificar fondos lícitos (ej: propiedad de USD 200,000 escriturada en USD 100,000, los USD 100,000 restantes se pagan "por debajo de la mesa" con fondos ilícitos). O viceversa: sobrevaloración para justificar la inyección de capital ilícito en una empresa constructora.

3. Constructoras fachada: Empresas constructoras que mezclan capital lícito con ilícito. Los proyectos de construcción —que implican múltiples pagos a proveedores, subcontratistas y trabajadores— ofrecen un entorno ideal para mezclar fondos de distintos orígenes.

4. Testaferros y estructuras corporativas offshore: Uso de familiares, empleados, o personas de confianza para figurar como propietarios. También se utilizan sociedades constituidas en Panamá, Islas Vírgenes Británicas, o Florida (estados con registro corporativo opaco) que adquieren propiedades en Ecuador.

5. Preventa de departamentos ficticios: Constructoras "venden" departamentos que no existen a compradores cómplices, justificando así ingresos ilícitos como ingresos del negocio inmobiliario.

6. Compra de propiedades en remate judicial: Procesos judiciales simulados o manipulados para transferir propiedades a bajo costo a testaferros del crimen organizado.

A continuación, se enumeran casos que han sido reportados en medios de comunicación y comunicados oficiales de la Fiscalía General del Estado:

- Caso "Metástasis" (2023-2024): Una de las mayores investigaciones contra el narcotráfico en Ecuador reveló cómo organizaciones criminales adquirían inmuebles de lujo en Quito, Guayaquil y Manta para blanquear ganancias del narcotráfico. Constructoras vinculadas fueron intervenidas.

- Operativos en la Costa (2021-2024): La Fiscalía ha ejecutado múltiples operativos en las provincias de Manabí, Guayas y El Oro, decomisando propiedades valoradas en más de USD 100 millones, muchas de ellas adquiridas con fondos del narcotráfico.

- Caso "Purga" (2023-2024): Investigación sobre la infiltración del narcotráfico en el sistema judicial que reveló cómo jueces y notarios facilitaban la legalización de propiedades de origen ilícito.

- Investigaciones en Azuay (Cuenca): Aunque con menor visibilidad mediática, la provincia de Azuay ha sido señalada en reportes de la UAFE como territorio de creciente interés para el lavado de activos a través de bienes raíces, especialmente en urbanizaciones de lujo, clubes privados, y hoteles boutique en los valles cercanos a Cuenca.

La Unidad de Análisis Financiero y Económico (UAFE), creada en 2016, es el organismo encargado de prevenir el lavado de activos y financiamiento del terrorismo en Ecuador. Sus reportes anuales de tipologías de lavado de activos identifican al sector inmobiliario y de la construcción como uno de los tres sectores con mayor número de Reportes de Operaciones Sospechosas (ROS), junto con el sector financiero y el comercio exterior.

En su último reporte público disponible, la UAFE señaló:

- Incremento sostenido de ROS vinculados al sector inmobiliario (crecimiento del 15-25% anual en número de reportes). • Notarías identificadas como punto crítico: muchas operaciones de lavado se materializan en el acto notarial de la compraventa sin la debida diligencia. • Las provincias con mayor incidencia: Guayas (31%), Pichincha (24%), Manabí (15%), Azuay (9%), El Oro (7%). • El efectivo sigue siendo el principal medio para operaciones sospechosas en el sector inmobiliario.

Estimar el volumen de dinero ilícito en el sector inmobiliario es inherentemente difícil por la naturaleza clandestina del fenómeno. Sin embargo, utilizando datos de ROS, decomisos, y estimaciones de organismos internacionales (GAFI, UNODC, FMI), podemos construir un rango razonable:

ESTIMACIÓN: Entre USD 800 millones y USD 1,500 millones anuales de dinero de origen ilícito transitan a través del sector inmobiliario ecuatoriano. Esta cifra representa aproximadamente entre el 15% y 30% del volumen total de transacciones inmobiliarias formales del país.

Es importante enfatizar que estas son estimaciones y que las cifras reales pueden ser mayores. El GAFI ha señalado reiteradamente que Ecuador necesita fortalecer sus mecanismos de prevención del lavado de activos en el sector no financiero, particularmente en notarías, inmobiliarias, y constructoras.

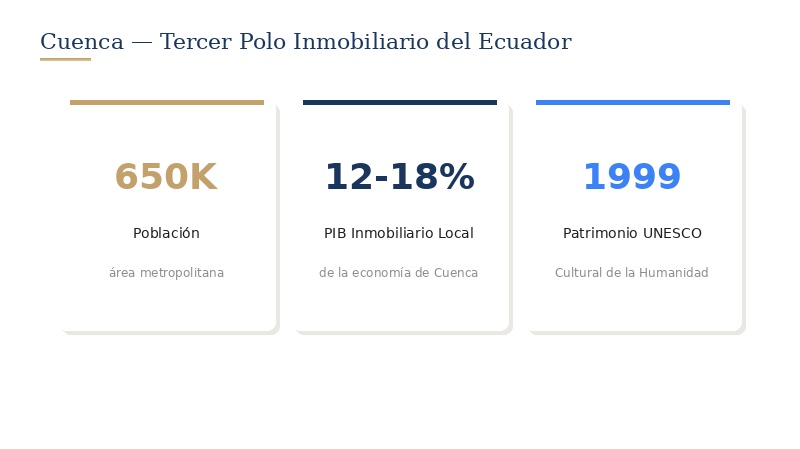

Cuenca, capital de la provincia de Azuay, es la tercera ciudad del Ecuador con aproximadamente 650,000 habitantes en su área metropolitana. Es Patrimonio Cultural de la Humanidad (UNESCO, 1999) y uno de los destinos turísticos y de retiro más importantes del país.

La economía de Cuenca está diversificada pero con fuerte dependencia del sector construcción e inmobiliario:

La dependencia del sector inmobiliario (12-18% de la economía local) está por encima del promedio nacional (10-14%). Esto hace que Cuenca sea particularmente vulnerable a burbujas inmobiliarias y a fluctuaciones en la demanda de vivienda.

A continuación, se presenta una radiografía de precios del mercado inmobiliario cuencano, construida a partir de datos de portales inmobiliarios (Plusvalía, Inmobiliaria Cuenca, OLX), informes de la Cámara de la Construcción de Cuenca, y datos de campo:

El dato más revelador es el diferencial de apreciación: las zonas de valle y periferia (Yunguilla, Tarqui, Sayausí) registran las mayores tasas de apreciación (40-80%), lo cual es consistente con un patrón de acaparamiento especulativo de suelo en la frontera urbana.

Cuenca es, junto con Cotacachi y Vilcabamba, uno de los principales destinos de retiro para extranjeros en Ecuador. El impacto de esta demanda en el mercado inmobiliario es ambivalente: por un lado dinamiza la economía local y atrae inversión; por otro, distorsiona los precios en segmentos específicos.

- Población extranjera residente en Cuenca: estimada entre 3,000 y 8,000 personas (la variabilidad refleja la diferencia entre residentes permanentes y temporales). • Perfil del comprador: Jubilados 55-75 años, presupuesto USD 80,000-250,000, buscan Centro Histórico, El Ejido, o valles con vista. • Preferencia por propiedades ya restauradas o "llave en mano": esto ha creado un nicho de negocio: comprar, restaurar, vender a extranjeros con margen del 50-200%. • El efecto Airbnb: se estima que entre 500 y 1,500 propiedades en Cuenca se destinan exclusivamente al alquiler vacacional de corto plazo. La regulación municipal de 2022-2023 intentó ordenar este mercado con resultados limitados.

El déficit habitacional de 1.8-2.5 millones de viviendas en Ecuador representa, paradójicamente, una oportunidad. El gobierno ofrece incentivos significativos para constructores que se dirijan a este segmento:

- Subsidio del MIDUVI a compradores: USD 15,000-30,000 por vivienda (vivienda de interés social y prioritario). • Crédito preferencial del BEV: tasa del 4.99%-6%, plazos de 20-25 años. • Exoneración de algunos impuestos municipales en ciertos cantones. • Demanda garantizada: listas de espera de años para vivienda social en Cuenca.

El modelo de negocio viable es: proyectos de densidad media (30-60 unidades), en terrenos de USD 40-80/m² en la periferia, construcción estandarizada, precio de venta USD 30,000-60,000 por unidad, margen del 12-18% (volumen, no margen unitario).

Este es quizás el segmento con mayor potencial de crecimiento en Cuenca. La confluencia de factores es única:

- Demanda creciente: Baby boomers estadounidenses (65+ años) son 70 millones, y una fracción creciente busca retiro en el extranjero. • Costo competitivo: una comunidad de retiro en Cuenca puede ser 60-80% más barata que en Florida o Arizona. • Ventaja de Cuenca: clima primaveral todo el año, servicios de salud de calidad, seguridad relativa, conectividad aérea (vuelos directos a Miami, Houston). • Oferta actual: Prácticamente CERO. No existe ninguna comunidad de senior living planificada en Cuenca con estándares internacionales (accesibilidad universal, servicios médicos integrados, actividades sociales, seguridad 24/7).

El modelo: desarrollo de 20-50 unidades (casas independientes o townhouses), en terreno valle de 1-3 hectáreas (USD 200,000-500,000 el terreno), construcción de USD 800-1,200/m², precio de venta USD 120,000-200,000 por unidad. TIR proyectada: 18-25%.

La restauración de propiedades patrimoniales en el Centro Histórico de Cuenca ofrece los márgenes más altos del mercado, pero también los riesgos más elevados:

- Tiempo de ejecución: 12-36 meses (incluyendo permisos). • Inversión típica: USD 80,000-150,000 (compra USD 40,000-70,000 + restauración USD 40,000-80,000). • Valor de reventa: USD 150,000-300,000. • Margen bruto: 50-150%. • Riesgos: permisos de patrimonio (6-18 meses), hallazgos estructurales durante la obra, restricciones de uso de materiales/apariencia.

Este segmento es ideal para inversores con experiencia en construcción y paciencia para navegar la burocracia patrimonial. No es recomendable para inversores primerizos.

- Hoteles boutique y hostales de diseño: Cuenca recibe turismo nacional e internacional creciente. Propiedades del Centro Histórico convertidas en hoteles de 8-20 habitaciones ofrecen rentabilidades del 8-15% anual. • Co-living y co-working: La creciente comunidad de nómadas digitales y trabajadores remotos que eligen Cuenca demanda espacios de coliving. Oferta actual: casi inexistente. • Bodegaje y mini-bodegas: La densificación urbana genera demanda de espacios de almacenamiento externos. Mercado no desarrollado en Cuenca. • Fincas de agroturismo en valles: Propiedades de 2-5 hectáreas en Yunguilla o Paute, USD 40,000-80,000, con inversión adicional para cabañas. Atractivo para turismo de naturaleza.

- Actualizar catastros municipales con valores de mercado real. • Simplificar la tramitología de permisos de construcción (meta: reducción a 60-90 días). • Implementar un registro de beneficiarios finales de propiedades de alto valor para combatir el lavado. • Fortalecer el control de notarías y su rol en la prevención del lavado de activos. • Incentivar la construcción de vivienda social mediante exoneraciones fiscales reales y simplificación regulatoria. • Regular el alquiler vacacional de corto plazo sin eliminarlo, buscando un equilibrio que no expulse a los residentes locales.

- Banco Central del Ecuador (BCE) — Estadísticas sectoriales • Instituto Nacional de Estadística y Censos (INEC) — Encuesta Nacional de Empleo, Desempleo y Subempleo (ENEMDU) • Unidad de Análisis Financiero y Económico (UAFE) — Reportes de tipologías de lavado de activos • Cámara de la Construcción de Cuenca — Informes de coyuntura • Servicio de Rentas Internas (SRI) — Estadísticas de recaudación • Ministerio de Desarrollo Urbano y Vivienda (MIDUVI) — Reportes de déficit habitacional • Registro de la Propiedad del Cantón Cuenca — Datos de transacciones • Municipio de Cuenca — Plan de Ordenamiento Territorial (PDOT) • GAFI (Grupo de Acción Financiera Internacional) — Informes de evaluación de Ecuador • Fiscalía General del Estado — Comunicados de casos de lavado y crimen organizado • Medios: Primicias, El Universo, Plan V, El Mercurio (Cuenca) • Portales inmobiliarios: Plusvalía, Properati, OLX Ecuador

- Ley Orgánica de Prevención, Detección y Erradicación del Delito de Lavado de Activos y del Financiamiento de Delitos (2021) • Ley Orgánica de Ordenamiento Territorial, Uso y Gestión de Suelo (LOOTUGS, 2016) • Código Orgánico de Organización Territorial, Autonomía y Descentralización (COOTAD) • Ley para Evitar la Elusión del Impuesto a la Renta sobre Ingresos Provenientes del Exterior (Ley Antiparaísos, 2019) • Ley de Extinción de Dominio (2021) • Ordenanzas Municipales de Cuenca sobre uso de suelo, patrimonio, y alquiler vacacional

- Plusvalía: Incremento del valor de un bien inmueble por causas ajenas a la inversión del propietario. • Déficit cuantitativo: Falta absoluta de unidades de vivienda. • Déficit cualitativo: Viviendas que existen pero requieren mejoras o no cuentan con servicios básicos. • ROS: Reporte de Operación Sospechosa (emitido ante la UAFE). • PDOT: Plan de Desarrollo y Ordenamiento Territorial. • TIR: Tasa Interna de Retorno — indicador de rentabilidad de una inversión. • Gentrificación: Proceso de transformación de un barrio que desplaza a sus residentes originales por otros de mayor poder adquisitivo. • Testaferro: Persona que figura como titular de un bien que en realidad pertenece a otra. • Due diligence: Proceso de investigación y verificación previo a una inversión o adquisición.

Cuenca: el tercer polo inmobiliario del Ecuador

El sector de la construcción emplea directamente entre el 6% y 8% de la Población Económicamente Activa (PEA) de Ecuador, con aproximadamente 400,000 a 500,000 empleos directos. Es el sector con mayor capacidad de absorción de mano de obra no calificada, y su efecto multiplicador sobre el empleo indirecto (materiales, transporte, servicios profesionales, notarías, etc.) se estima en 1.8 a 2.5 empleos indirectos por cada empleo directo.

Sin embargo, una proporción significativa del empleo en construcción es informal (est. 60-75% de trabajadores del sector no tienen contrato formal ni seguridad social). Esto implica que una porción sustancial de la actividad económica del sector no se refleja adecuadamente en las estadísticas oficiales de empleo ni recaudación fiscal.

La especulación tiene un impacto directo en la asequibilidad de la vivienda para la población local. El índice de "precio de vivienda / ingreso anual familiar" en Cuenca se ha deteriorado significativamente:

La relación precio/ingreso de 7.4x en Cuenca (2023) se compara desfavorablemente con ciudades similares de América Latina: Medellín (5.5x), Lima (5.8x), Ciudad de México (6.2x). Una relación superior a 5x se considera internacionalmente como "vivienda severamente inasequible".

Dos fuentes de capital han sido motores clave de la especulación:

- Remesas: Ecuador recibió aproximadamente USD 4,700 millones en remesas en 2022 (récord), USD 4,500 millones en 2023, y se proyectan USD 4,800-5,000 millones para 2024. Se estima que entre el 25% y 40% de las remesas se destinan a la compra, construcción o mejora de vivienda. Esto inyecta entre USD 1,200 millones y USD 2,000 millones anuales al sector inmobiliario, una parte significativa en transacciones informales.

- Jubilados extranjeros: Cuenca alberga entre 3,000 y 8,000 residentes extranjeros permanentes, predominantemente jubilados estadounidenses, canadienses y europeos. Con un presupuesto de vivienda de USD 80,000-250,000, estos compradores tienen un poder adquisitivo 5-15 veces superior al del comprador local típico. Su demanda se concentra en el Centro Histórico y zonas premium, distorsionando los precios de esos segmentos.

El sector inmobiliario es uno de los sectores con mayor riesgo de lavado de activos identificados por la UAFE. Los mecanismos documentados incluyen:

1. Compra de propiedades con efectivo no bancarizado: El mecanismo más extendido. El dinero ilícito (narcotráfico, corrupción, evasión fiscal) se utiliza para adquirir inmuebles. El límite legal para transacciones en efectivo sin reporte es de USD 10,000, pero la norma se elude fácilmente fraccionando pagos o mediante la colusión de notarios y corredores.

2. Subvaloración y sobrevaloración de inmuebles: Se declara en la escritura un valor inferior al real para justificar fondos lícitos (ej: propiedad de USD 200,000 escriturada en USD 100,000, los USD 100,000 restantes se pagan "por debajo de la mesa" con fondos ilícitos). O viceversa: sobrevaloración para justificar la inyección de capital ilícito en una empresa constructora.

3. Constructoras fachada: Empresas constructoras que mezclan capital lícito con ilícito. Los proyectos de construcción —que implican múltiples pagos a proveedores, subcontratistas y trabajadores— ofrecen un entorno ideal para mezclar fondos de distintos orígenes.

4. Testaferros y estructuras corporativas offshore: Uso de familiares, empleados, o personas de confianza para figurar como propietarios. También se utilizan sociedades constituidas en Panamá, Islas Vírgenes Británicas, o Florida (estados con registro corporativo opaco) que adquieren propiedades en Ecuador.

5. Preventa de departamentos ficticios: Constructoras "venden" departamentos que no existen a compradores cómplices, justificando así ingresos ilícitos como ingresos del negocio inmobiliario.

6. Compra de propiedades en remate judicial: Procesos judiciales simulados o manipulados para transferir propiedades a bajo costo a testaferros del crimen organizado.

A continuación, se enumeran casos que han sido reportados en medios de comunicación y comunicados oficiales de la Fiscalía General del Estado:

- Caso "Metástasis" (2023-2024): Una de las mayores investigaciones contra el narcotráfico en Ecuador reveló cómo organizaciones criminales adquirían inmuebles de lujo en Quito, Guayaquil y Manta para blanquear ganancias del narcotráfico. Constructoras vinculadas fueron intervenidas.

- Operativos en la Costa (2021-2024): La Fiscalía ha ejecutado múltiples operativos en las provincias de Manabí, Guayas y El Oro, decomisando propiedades valoradas en más de USD 100 millones, muchas de ellas adquiridas con fondos del narcotráfico.

- Caso "Purga" (2023-2024): Investigación sobre la infiltración del narcotráfico en el sistema judicial que reveló cómo jueces y notarios facilitaban la legalización de propiedades de origen ilícito.

- Investigaciones en Azuay (Cuenca): Aunque con menor visibilidad mediática, la provincia de Azuay ha sido señalada en reportes de la UAFE como territorio de creciente interés para el lavado de activos a través de bienes raíces, especialmente en urbanizaciones de lujo, clubes privados, y hoteles boutique en los valles cercanos a Cuenca.

La Unidad de Análisis Financiero y Económico (UAFE), creada en 2016, es el organismo encargado de prevenir el lavado de activos y financiamiento del terrorismo en Ecuador. Sus reportes anuales de tipologías de lavado de activos identifican al sector inmobiliario y de la construcción como uno de los tres sectores con mayor número de Reportes de Operaciones Sospechosas (ROS), junto con el sector financiero y el comercio exterior.

En su último reporte público disponible, la UAFE señaló:

- Incremento sostenido de ROS vinculados al sector inmobiliario (crecimiento del 15-25% anual en número de reportes). • Notarías identificadas como punto crítico: muchas operaciones de lavado se materializan en el acto notarial de la compraventa sin la debida diligencia. • Las provincias con mayor incidencia: Guayas (31%), Pichincha (24%), Manabí (15%), Azuay (9%), El Oro (7%). • El efectivo sigue siendo el principal medio para operaciones sospechosas en el sector inmobiliario.

Estimar el volumen de dinero ilícito en el sector inmobiliario es inherentemente difícil por la naturaleza clandestina del fenómeno. Sin embargo, utilizando datos de ROS, decomisos, y estimaciones de organismos internacionales (GAFI, UNODC, FMI), podemos construir un rango razonable:

ESTIMACIÓN: Entre USD 800 millones y USD 1,500 millones anuales de dinero de origen ilícito transitan a través del sector inmobiliario ecuatoriano. Esta cifra representa aproximadamente entre el 15% y 30% del volumen total de transacciones inmobiliarias formales del país.

Es importante enfatizar que estas son estimaciones y que las cifras reales pueden ser mayores. El GAFI ha señalado reiteradamente que Ecuador necesita fortalecer sus mecanismos de prevención del lavado de activos en el sector no financiero, particularmente en notarías, inmobiliarias, y constructoras.

A continuación, se presenta una radiografía de precios del mercado inmobiliario cuencano, construida a partir de datos de portales inmobiliarios (Plusvalía, Inmobiliaria Cuenca, OLX), informes de la Cámara de la Construcción de Cuenca, y datos de campo:

El dato más revelador es el diferencial de apreciación: las zonas de valle y periferia (Yunguilla, Tarqui, Sayausí) registran las mayores tasas de apreciación (40-80%), lo cual es consistente con un patrón de acaparamiento especulativo de suelo en la frontera urbana.

La restauración de propiedades patrimoniales en el Centro Histórico de Cuenca ofrece los márgenes más altos del mercado, pero también los riesgos más elevados:

- Tiempo de ejecución: 12-36 meses (incluyendo permisos). • Inversión típica: USD 80,000-150,000 (compra USD 40,000-70,000 + restauración USD 40,000-80,000). • Valor de reventa: USD 150,000-300,000. • Margen bruto: 50-150%. • Riesgos: permisos de patrimonio (6-18 meses), hallazgos estructurales durante la obra, restricciones de uso de materiales/apariencia.

Este segmento es ideal para inversores con experiencia en construcción y paciencia para navegar la burocracia patrimonial. No es recomendable para inversores primerizos.

- Actualizar catastros municipales con valores de mercado real. • Simplificar la tramitología de permisos de construcción (meta: reducción a 60-90 días). • Implementar un registro de beneficiarios finales de propiedades de alto valor para combatir el lavado. • Fortalecer el control de notarías y su rol en la prevención del lavado de activos. • Incentivar la construcción de vivienda social mediante exoneraciones fiscales reales y simplificación regulatoria. • Regular el alquiler vacacional de corto plazo sin eliminarlo, buscando un equilibrio que no expulse a los residentes locales.

- Ley Orgánica de Prevención, Detección y Erradicación del Delito de Lavado de Activos y del Financiamiento de Delitos (2021) • Ley Orgánica de Ordenamiento Territorial, Uso y Gestión de Suelo (LOOTUGS, 2016) • Código Orgánico de Organización Territorial, Autonomía y Descentralización (COOTAD) • Ley para Evitar la Elusión del Impuesto a la Renta sobre Ingresos Provenientes del Exterior (Ley Antiparaísos, 2019) • Ley de Extinción de Dominio (2021) • Ordenanzas Municipales de Cuenca sobre uso de suelo, patrimonio, y alquiler vacacional

Economía local y dependencia del sector inmobiliario

El sector de la construcción representa entre el 6% y 10% del PIB de Ecuador, según las estadísticas del Banco Central del Ecuador (BCE). Si se incluyen las actividades inmobiliarias (compraventa, alquiler, administración de propiedades), el aporte conjunto asciende a aproximadamente el 10-14% del PIB, lo que convierte al sector inmobiliario en uno de los tres más importantes de la economía nacional, junto con el comercio y la manufactura.

La pandemia de 2020 provocó una contracción del -13.5% en el sector de la construcción, la mayor en décadas. La recuperación de 2021-2022 fue vigorosa (+10.2% y +8.7% respectivamente), impulsada por la demanda represada y las remesas de migrantes (USD 4,700 millones en 2022, récord histórico). Para 2023-2024, el crecimiento se ha moderado a niveles del 2.5-3.5%, afectado por la incertidumbre política interna, la desaceleración global, y la reducción de la inversión pública.

El proceso de obtención de permisos de construcción en Ecuador es uno de los más engorrosos de América Latina. Según el índice de "Facilidad para Hacer Negocios" (Doing Business, última edición antes de su suspensión), Ecuador ocupaba el puesto 139 de 190 países en el subindicador de obtención de permisos de construcción.

El costo total de la tramitología (5-12% del valor del proyecto) y los plazos (6-18 meses) constituyen un desincentivo poderoso para la formalización. Para un proyecto de vivienda de USD 500,000, los costos burocráticos pueden alcanzar USD 25,000-60,000, equivalentes al margen de ganancia completo. Esto explica en gran medida por qué la mayoría de los pequeños y medianos constructores optan por la informalidad.

El acceso al crédito hipotecario en Ecuador sigue siendo uno de los principales cuellos de botella para la formalización del mercado inmobiliario:

Las tasas de interés del 8-12% para crédito hipotecario de banca privada son altas para estándares regionales (Chile: 3-5%, Colombia: 10-12% pero en moneda local). La dolarización, aunque elimina el riesgo cambiario, también implica que Ecuador no puede bajar tasas mediante política monetaria expansiva. El spread bancario (diferencia entre tasa activa y pasiva) ha sido históricamente alto en Ecuador.

La mayoría de los municipios del Ecuador, incluido Cuenca, operan con catastros inmobiliarios que están entre 5 y 20 años desactualizados respecto de la realidad del mercado. Las consecuencias son múltiples:

- Subvaloración fiscal masiva: propiedades registradas con avalúos del 30-60% de su valor real de mercado. • Evasión de impuesto predial: la base imponible desactualizada reduce la recaudación municipal. • Inseguridad jurídica: títulos de propiedad no saneados, linderos imprecisos, propiedades sin escritura (est. 20-30% del parque inmobiliario rural). • Dificultad para usar la propiedad como garantía: sin título saneado, no hay acceso a crédito formal.

Dos fuentes de capital han sido motores clave de la especulación:

- Remesas: Ecuador recibió aproximadamente USD 4,700 millones en remesas en 2022 (récord), USD 4,500 millones en 2023, y se proyectan USD 4,800-5,000 millones para 2024. Se estima que entre el 25% y 40% de las remesas se destinan a la compra, construcción o mejora de vivienda. Esto inyecta entre USD 1,200 millones y USD 2,000 millones anuales al sector inmobiliario, una parte significativa en transacciones informales.

- Jubilados extranjeros: Cuenca alberga entre 3,000 y 8,000 residentes extranjeros permanentes, predominantemente jubilados estadounidenses, canadienses y europeos. Con un presupuesto de vivienda de USD 80,000-250,000, estos compradores tienen un poder adquisitivo 5-15 veces superior al del comprador local típico. Su demanda se concentra en el Centro Histórico y zonas premium, distorsionando los precios de esos segmentos.

A continuación, se enumeran casos que han sido reportados en medios de comunicación y comunicados oficiales de la Fiscalía General del Estado:

- Caso "Metástasis" (2023-2024): Una de las mayores investigaciones contra el narcotráfico en Ecuador reveló cómo organizaciones criminales adquirían inmuebles de lujo en Quito, Guayaquil y Manta para blanquear ganancias del narcotráfico. Constructoras vinculadas fueron intervenidas.

- Operativos en la Costa (2021-2024): La Fiscalía ha ejecutado múltiples operativos en las provincias de Manabí, Guayas y El Oro, decomisando propiedades valoradas en más de USD 100 millones, muchas de ellas adquiridas con fondos del narcotráfico.

- Caso "Purga" (2023-2024): Investigación sobre la infiltración del narcotráfico en el sistema judicial que reveló cómo jueces y notarios facilitaban la legalización de propiedades de origen ilícito.

- Investigaciones en Azuay (Cuenca): Aunque con menor visibilidad mediática, la provincia de Azuay ha sido señalada en reportes de la UAFE como territorio de creciente interés para el lavado de activos a través de bienes raíces, especialmente en urbanizaciones de lujo, clubes privados, y hoteles boutique en los valles cercanos a Cuenca.

Cuenca, capital de la provincia de Azuay, es la tercera ciudad del Ecuador con aproximadamente 650,000 habitantes en su área metropolitana. Es Patrimonio Cultural de la Humanidad (UNESCO, 1999) y uno de los destinos turísticos y de retiro más importantes del país.

La economía de Cuenca está diversificada pero con fuerte dependencia del sector construcción e inmobiliario:

La dependencia del sector inmobiliario (12-18% de la economía local) está por encima del promedio nacional (10-14%). Esto hace que Cuenca sea particularmente vulnerable a burbujas inmobiliarias y a fluctuaciones en la demanda de vivienda.

Este es quizás el segmento con mayor potencial de crecimiento en Cuenca. La confluencia de factores es única:

- Demanda creciente: Baby boomers estadounidenses (65+ años) son 70 millones, y una fracción creciente busca retiro en el extranjero. • Costo competitivo: una comunidad de retiro en Cuenca puede ser 60-80% más barata que en Florida o Arizona. • Ventaja de Cuenca: clima primaveral todo el año, servicios de salud de calidad, seguridad relativa, conectividad aérea (vuelos directos a Miami, Houston). • Oferta actual: Prácticamente CERO. No existe ninguna comunidad de senior living planificada en Cuenca con estándares internacionales (accesibilidad universal, servicios médicos integrados, actividades sociales, seguridad 24/7).

El modelo: desarrollo de 20-50 unidades (casas independientes o townhouses), en terreno valle de 1-3 hectáreas (USD 200,000-500,000 el terreno), construcción de USD 800-1,200/m², precio de venta USD 120,000-200,000 por unidad. TIR proyectada: 18-25%.

El análisis legal identifica los siguientes riesgos principales para la inversión inmobiliaria en Ecuador y Cuenca:

1. Inseguridad jurídica en la tenencia de la tierra: Se estima que entre el 20% y 30% de las propiedades rurales en Azuay carecen de título saneado. Antes de comprar, es indispensable verificar: inscripción en el Registro de la Propiedad, historial de 20 años de titularidad, certificado de gravámenes, y estado de linderos.

2. Riesgo de expropiación o cambios de uso de suelo: El PDOT puede reclasificar terrenos. Una propiedad comprada como "urbanizable" puede ser reclasificada como "protección ecológica" o "agrícola" en la siguiente actualización del plan.

3. Riesgo de contaminación fiscal por lavado de dinero: Si un comprador adquiere una propiedad que posteriormente se demuestra fue adquirida con fondos ilícitos, el comprador de buena fe puede enfrentar extinción de dominio. Es fundamental la debida diligencia sobre el origen de fondos del vendedor.

4. Litigiosidad: Ecuador tiene un sistema judicial con altos niveles de congestión (un juicio civil típico puede durar 3-6 años en primera instancia). Los conflictos de linderos, herencias, y propiedad horizontal son frecuentes.

5. Riesgo cambiario y fiscal para extranjeros: los compradores extranjeros deben considerar la obligación de reportar cuentas en el exterior (FATCA para estadounidenses, CRS para otros países), y el impuesto a la renta sobre alquileres y ganancias de capital en Ecuador.

Basándonos en las tendencias identificadas, proyectamos los siguientes escenarios para el mercado inmobiliario de Cuenca:

ESCENARIO BASE (probabilidad 50%): • Crecimiento moderado de precios: 3-6% anual en dólares. • La demanda extranjera se estabiliza (no acelera pero no cae). • El municipio implementa algunas regulaciones de control (Airbnb, plusvalía). • La construcción formal crece al 3-5% anual. • El déficit habitacional no mejora significativamente.

ESCENARIO OPTIMISTA (probabilidad 25%): • Boom de inversión: crecimiento de precios del 5-10% anual. • Cuenca se consolida como hub de retiro internacional. • Inversión pública en infraestructura mejora conectividad de valles. • Reformas regulatorias facilitan la construcción formal. • Nuevos vuelos internacionales directos a Cuenca (actualmente no hay, solo vía Quito/Guayaquil).

ESCENARIO PESIMISTA (probabilidad 25%): • Corrección del mercado: estancamiento o caída de precios (-5% a 0% anual). • Crisis política/económica nacional reduce demanda interna. • Incremento de la inseguridad afecta atractivo para extranjeros. • Intervención regulatoria fuerte (control de precios, restricciones a compra extranjera). • Casos de lavado de dinero generan estigma y caída de inversión.

RECOMENDACIÓN DEL ANALISTA: Posicionarse en el escenario base con cobertura para el pesimista. Invertir en segmentos con demanda local real (vivienda social, clase media) que son menos dependientes del capital extranjero y de la especulación. Mantener liquidez del 20-30% del portafolio para aprovechar oportunidades si ocurre una corrección.

Este informe se ha elaborado combinando datos de fuentes oficiales (BCE, INEC, UAFE, SRI, MIDUVI), datos de mercado (portales inmobiliarios, reportes sectoriales), y análisis propio basado en las dinámicas documentadas del sector.

Limitaciones importantes: 1. Las cifras de lavado de dinero e informalidad son estimaciones basadas en extrapolaciones de reportes oficiales y metodologías de organismos internacionales. Las cifras reales pueden diferir significativamente. 2. Los precios inmobiliarios presentados son rangos representativos; los precios específicos varían según características de la propiedad, negociación, y condiciones de mercado. 3. Las proyecciones de TIR y ROI son estimaciones basadas en condiciones de mercado actuales y no constituyen garantía de resultados futuros. 4. La fecha de corte de los datos es mayo 2026. Las condiciones pueden haber cambiado para cuando este informe sea leído.

Se recomienda complementar este análisis con verificación de campo y consultoría legal/financiera específica para cada decisión de inversión.

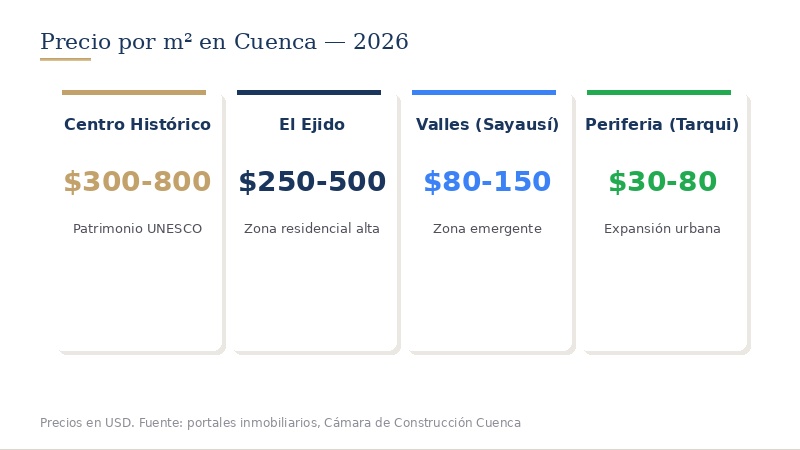

Precios por zona en Cuenca — radiografía del mercado

A continuación, se presenta una radiografía de precios del mercado inmobiliario cuencano, construida a partir de datos de portales inmobiliarios (Plusvalía, Inmobiliaria Cuenca, OLX), informes de la Cámara de la Construcción de Cuenca, y datos de campo:

El dato más revelador es el diferencial de apreciación: las zonas de valle y periferia (Yunguilla, Tarqui, Sayausí) registran las mayores tasas de apreciación (40-80%), lo cual es consistente con un patrón de acaparamiento especulativo de suelo en la frontera urbana.

Desde una perspectiva de analista financiero, presentamos un análisis comparativo de viabilidad de los principales segmentos de inversión identificados en Cuenca:

La TIR (Tasa Interna de Retorno) debe interpretarse con cautela: estas son proyecciones basadas en condiciones de mercado actuales y no consideran shocks externos (crisis política, desastres naturales, cambios regulatorios mayores). Los segmentos con TIR más alta son, consistentemente, los de mayor riesgo.

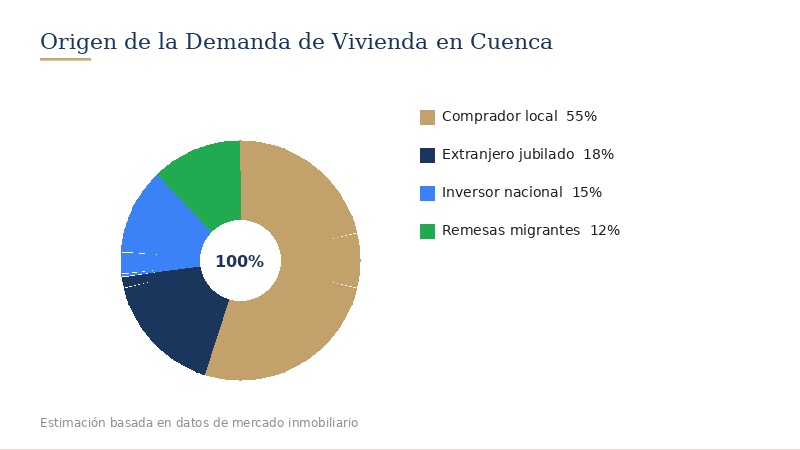

Impacto de la demanda extranjera en los precios locales

Ecuador es una economía dolarizada desde el año 2000, con un PIB nominal de aproximadamente USD 115,000-120,000 millones (2024). La dolarización elimina el riesgo cambiario para inversores extranjeros pero también elimina la política monetaria como herramienta de ajuste, lo que convierte a la política fiscal y a la inversión pública en los principales motores de la economía.

El país tiene una población de aproximadamente 18.5 millones de habitantes, con una tasa de urbanización cercana al 65%. Las tres principales ciudades —Quito, Guayaquil y Cuenca— concentran una porción desproporcionada de la actividad inmobiliaria formal y de la inversión.

La economía ecuatoriana creció a una tasa promedio del 2-3% anual en la última década, con episodios de contracción significativos (2016, 2020) y recuperaciones moderadas. La incertidumbre política —tres presidentes en el período 2020-2024— ha afectado la confianza de los inversores y ha incrementado la prima de riesgo país (900-2,000 puntos básicos en los últimos años).

El sector de la construcción representa entre el 6% y 10% del PIB de Ecuador, según las estadísticas del Banco Central del Ecuador (BCE). Si se incluyen las actividades inmobiliarias (compraventa, alquiler, administración de propiedades), el aporte conjunto asciende a aproximadamente el 10-14% del PIB, lo que convierte al sector inmobiliario en uno de los tres más importantes de la economía nacional, junto con el comercio y la manufactura.

La pandemia de 2020 provocó una contracción del -13.5% en el sector de la construcción, la mayor en décadas. La recuperación de 2021-2022 fue vigorosa (+10.2% y +8.7% respectivamente), impulsada por la demanda represada y las remesas de migrantes (USD 4,700 millones en 2022, récord histórico). Para 2023-2024, el crecimiento se ha moderado a niveles del 2.5-3.5%, afectado por la incertidumbre política interna, la desaceleración global, y la reducción de la inversión pública.

El proceso de obtención de permisos de construcción en Ecuador es uno de los más engorrosos de América Latina. Según el índice de "Facilidad para Hacer Negocios" (Doing Business, última edición antes de su suspensión), Ecuador ocupaba el puesto 139 de 190 países en el subindicador de obtención de permisos de construcción.

El costo total de la tramitología (5-12% del valor del proyecto) y los plazos (6-18 meses) constituyen un desincentivo poderoso para la formalización. Para un proyecto de vivienda de USD 500,000, los costos burocráticos pueden alcanzar USD 25,000-60,000, equivalentes al margen de ganancia completo. Esto explica en gran medida por qué la mayoría de los pequeños y medianos constructores optan por la informalidad.

La construcción informal es, a la vez, causa y consecuencia de los nudos críticos del sector. Se estima que entre el 50% y 65% de las edificaciones en Ecuador se construyen sin permisos formales, sin planos aprobados, y sin supervisión técnica calificada. En la ciudad de Cuenca, el porcentaje es menor (estimado 30-40%), pero sigue siendo significativo.

DATO CLAVE: La informalidad en la construcción tiene implicaciones más allá de lo económico. Ecuador es un país de alta sismicidad. Se estima que entre el 40% y 55% del parque inmobiliario no cumple con normas sismorresistentes básicas. En un sismo de magnitud similar al de 2016 (M7.8 en Pedernales), las pérdidas humanas y materiales en las ciudades principales serían catastróficas.

La mayoría de los municipios del Ecuador, incluido Cuenca, operan con catastros inmobiliarios que están entre 5 y 20 años desactualizados respecto de la realidad del mercado. Las consecuencias son múltiples:

- Subvaloración fiscal masiva: propiedades registradas con avalúos del 30-60% de su valor real de mercado. • Evasión de impuesto predial: la base imponible desactualizada reduce la recaudación municipal. • Inseguridad jurídica: títulos de propiedad no saneados, linderos imprecisos, propiedades sin escritura (est. 20-30% del parque inmobiliario rural). • Dificultad para usar la propiedad como garantía: sin título saneado, no hay acceso a crédito formal.

La especulación inmobiliaria —definida como la adquisición de bienes raíces con el objetivo principal de revenderlos a un precio mayor en el corto a mediano plazo sin agregar valor real al inmueble— es uno de los problemas más agudos del mercado ecuatoriano, particularmente en Cuenca.

Los mecanismos más comunes identificados son:

1. Acaparamiento de suelo urbano: Inversionistas (locales y extranjeros) adquieren lotes en zonas de expansión urbana planificada y los mantienen sin construir, esperando la apreciación por llegada de servicios públicos o cambios de uso de suelo. En Cuenca, esto es especialmente visible en los valles de Yunguilla, Tarqui, Sinincay y en la vía a Molleturo. Terrenos comprados a USD 10-30/m² se revenden 5-7 años después a USD 80-150/m² sin ninguna mejora.

2. Compra especulativa de departamentos "sobre planos": Adquirir unidades en proyectos antes de su construcción con un 10-20% de anticipo y revender el contrato antes de la entrega. Los "flippers" pueden obtener retornos del 20-40% en 12-18 meses con capital mínimo.

3. Especulación en el Centro Histórico de Cuenca (Patrimonio de la Humanidad UNESCO): Propiedades deterioradas compradas a USD 30,000-60,000 son restauradas parcialmente (inversión de USD 20,000-40,000) y revendidas a extranjeros por USD 120,000-250,000. El margen de ganancia oscila entre 50% y 200%.

4. Gentrificación por plataformas de alquiler temporal: Propietarios retiran viviendas del mercado de alquiler a largo plazo para destinarlas a Airbnb/Vrbo. En el Centro Histórico de Cuenca, se estima que entre 15% y 25% de las propiedades disponibles para alquiler se han reconvertido al mercado de alquiler vacacional, reduciendo la oferta para residentes locales y empujando los precios de alquiler al alza.

La especulación tiene un impacto directo en la asequibilidad de la vivienda para la población local. El índice de "precio de vivienda / ingreso anual familiar" en Cuenca se ha deteriorado significativamente:

La relación precio/ingreso de 7.4x en Cuenca (2023) se compara desfavorablemente con ciudades similares de América Latina: Medellín (5.5x), Lima (5.8x), Ciudad de México (6.2x). Una relación superior a 5x se considera internacionalmente como "vivienda severamente inasequible".

Dos fuentes de capital han sido motores clave de la especulación:

- Remesas: Ecuador recibió aproximadamente USD 4,700 millones en remesas en 2022 (récord), USD 4,500 millones en 2023, y se proyectan USD 4,800-5,000 millones para 2024. Se estima que entre el 25% y 40% de las remesas se destinan a la compra, construcción o mejora de vivienda. Esto inyecta entre USD 1,200 millones y USD 2,000 millones anuales al sector inmobiliario, una parte significativa en transacciones informales.

- Jubilados extranjeros: Cuenca alberga entre 3,000 y 8,000 residentes extranjeros permanentes, predominantemente jubilados estadounidenses, canadienses y europeos. Con un presupuesto de vivienda de USD 80,000-250,000, estos compradores tienen un poder adquisitivo 5-15 veces superior al del comprador local típico. Su demanda se concentra en el Centro Histórico y zonas premium, distorsionando los precios de esos segmentos.

Las ineficiencias del mercado inmobiliario —sumando informalidad, subregistro fiscal, costos de transacción excesivos, especulación y barreras burocráticas— representan una pérdida significativa para la economía nacional:

PÉRDIDA TOTAL ESTIMADA: Entre USD 2,000 y USD 3,800 millones anuales, equivalentes al 1.7% - 3.2% del PIB ecuatoriano. Esta cifra es superior al presupuesto anual del Ministerio de Salud Pública.

El sector inmobiliario es uno de los sectores con mayor riesgo de lavado de activos identificados por la UAFE. Los mecanismos documentados incluyen:

1. Compra de propiedades con efectivo no bancarizado: El mecanismo más extendido. El dinero ilícito (narcotráfico, corrupción, evasión fiscal) se utiliza para adquirir inmuebles. El límite legal para transacciones en efectivo sin reporte es de USD 10,000, pero la norma se elude fácilmente fraccionando pagos o mediante la colusión de notarios y corredores.

2. Subvaloración y sobrevaloración de inmuebles: Se declara en la escritura un valor inferior al real para justificar fondos lícitos (ej: propiedad de USD 200,000 escriturada en USD 100,000, los USD 100,000 restantes se pagan "por debajo de la mesa" con fondos ilícitos). O viceversa: sobrevaloración para justificar la inyección de capital ilícito en una empresa constructora.

3. Constructoras fachada: Empresas constructoras que mezclan capital lícito con ilícito. Los proyectos de construcción —que implican múltiples pagos a proveedores, subcontratistas y trabajadores— ofrecen un entorno ideal para mezclar fondos de distintos orígenes.

4. Testaferros y estructuras corporativas offshore: Uso de familiares, empleados, o personas de confianza para figurar como propietarios. También se utilizan sociedades constituidas en Panamá, Islas Vírgenes Británicas, o Florida (estados con registro corporativo opaco) que adquieren propiedades en Ecuador.

5. Preventa de departamentos ficticios: Constructoras "venden" departamentos que no existen a compradores cómplices, justificando así ingresos ilícitos como ingresos del negocio inmobiliario.

6. Compra de propiedades en remate judicial: Procesos judiciales simulados o manipulados para transferir propiedades a bajo costo a testaferros del crimen organizado.

La Unidad de Análisis Financiero y Económico (UAFE), creada en 2016, es el organismo encargado de prevenir el lavado de activos y financiamiento del terrorismo en Ecuador. Sus reportes anuales de tipologías de lavado de activos identifican al sector inmobiliario y de la construcción como uno de los tres sectores con mayor número de Reportes de Operaciones Sospechosas (ROS), junto con el sector financiero y el comercio exterior.

En su último reporte público disponible, la UAFE señaló:

- Incremento sostenido de ROS vinculados al sector inmobiliario (crecimiento del 15-25% anual en número de reportes). • Notarías identificadas como punto crítico: muchas operaciones de lavado se materializan en el acto notarial de la compraventa sin la debida diligencia. • Las provincias con mayor incidencia: Guayas (31%), Pichincha (24%), Manabí (15%), Azuay (9%), El Oro (7%). • El efectivo sigue siendo el principal medio para operaciones sospechosas en el sector inmobiliario.

Estimar el volumen de dinero ilícito en el sector inmobiliario es inherentemente difícil por la naturaleza clandestina del fenómeno. Sin embargo, utilizando datos de ROS, decomisos, y estimaciones de organismos internacionales (GAFI, UNODC, FMI), podemos construir un rango razonable:

ESTIMACIÓN: Entre USD 800 millones y USD 1,500 millones anuales de dinero de origen ilícito transitan a través del sector inmobiliario ecuatoriano. Esta cifra representa aproximadamente entre el 15% y 30% del volumen total de transacciones inmobiliarias formales del país.

Es importante enfatizar que estas son estimaciones y que las cifras reales pueden ser mayores. El GAFI ha señalado reiteradamente que Ecuador necesita fortalecer sus mecanismos de prevención del lavado de activos en el sector no financiero, particularmente en notarías, inmobiliarias, y constructoras.

Cuenca, capital de la provincia de Azuay, es la tercera ciudad del Ecuador con aproximadamente 650,000 habitantes en su área metropolitana. Es Patrimonio Cultural de la Humanidad (UNESCO, 1999) y uno de los destinos turísticos y de retiro más importantes del país.

La economía de Cuenca está diversificada pero con fuerte dependencia del sector construcción e inmobiliario:

La dependencia del sector inmobiliario (12-18% de la economía local) está por encima del promedio nacional (10-14%). Esto hace que Cuenca sea particularmente vulnerable a burbujas inmobiliarias y a fluctuaciones en la demanda de vivienda.

A continuación, se presenta una radiografía de precios del mercado inmobiliario cuencano, construida a partir de datos de portales inmobiliarios (Plusvalía, Inmobiliaria Cuenca, OLX), informes de la Cámara de la Construcción de Cuenca, y datos de campo:

El dato más revelador es el diferencial de apreciación: las zonas de valle y periferia (Yunguilla, Tarqui, Sayausí) registran las mayores tasas de apreciación (40-80%), lo cual es consistente con un patrón de acaparamiento especulativo de suelo en la frontera urbana.

Cuenca es, junto con Cotacachi y Vilcabamba, uno de los principales destinos de retiro para extranjeros en Ecuador. El impacto de esta demanda en el mercado inmobiliario es ambivalente: por un lado dinamiza la economía local y atrae inversión; por otro, distorsiona los precios en segmentos específicos.

- Población extranjera residente en Cuenca: estimada entre 3,000 y 8,000 personas (la variabilidad refleja la diferencia entre residentes permanentes y temporales). • Perfil del comprador: Jubilados 55-75 años, presupuesto USD 80,000-250,000, buscan Centro Histórico, El Ejido, o valles con vista. • Preferencia por propiedades ya restauradas o "llave en mano": esto ha creado un nicho de negocio: comprar, restaurar, vender a extranjeros con margen del 50-200%. • El efecto Airbnb: se estima que entre 500 y 1,500 propiedades en Cuenca se destinan exclusivamente al alquiler vacacional de corto plazo. La regulación municipal de 2022-2023 intentó ordenar este mercado con resultados limitados.

Cuenca reúne condiciones que la hacen particularmente susceptible a la especulación inmobiliaria:

1. Patrimonio de la Humanidad: El Centro Histórico tiene oferta limitada y regulada. Cada propiedad liberada es un "activo escaso" que atrae múltiples ofertas, inflando precios.

2. Topografía limitante: Cuenca está rodeada de montañas. El suelo urbanizable no es ilimitado. Esto genera una "escasez artificial" que beneficia a los tenedores de suelo.

3. Atractivo internacional: El boca a boca entre jubilados (especialmente en foros como International Living, Expat Exchange, y grupos de Facebook) ha creado un flujo constante de demanda extranjera informada y con alto poder adquisitivo.

4. Debilidad regulatoria: El Plan de Ordenamiento Territorial (PDOT) de Cuenca se actualiza lentamente. Las regulaciones sobre plusvalía, límites a la adquisición de suelo, y control de alquileres vacacionales son débiles o inexistentes.

5. Remesas e informalidad: Azuay es una provincia con alta emigración histórica (la "diáspora migratoria" de finales de los 90 y principios de 2000). El flujo de remesas hacia Cuenca se estima en USD 300-500 millones anuales, una parte significativa destinada a bienes raíces.

El déficit habitacional de 1.8-2.5 millones de viviendas en Ecuador representa, paradójicamente, una oportunidad. El gobierno ofrece incentivos significativos para constructores que se dirijan a este segmento:

- Subsidio del MIDUVI a compradores: USD 15,000-30,000 por vivienda (vivienda de interés social y prioritario). • Crédito preferencial del BEV: tasa del 4.99%-6%, plazos de 20-25 años. • Exoneración de algunos impuestos municipales en ciertos cantones. • Demanda garantizada: listas de espera de años para vivienda social en Cuenca.

El modelo de negocio viable es: proyectos de densidad media (30-60 unidades), en terrenos de USD 40-80/m² en la periferia, construcción estandarizada, precio de venta USD 30,000-60,000 por unidad, margen del 12-18% (volumen, no margen unitario).

Este es quizás el segmento con mayor potencial de crecimiento en Cuenca. La confluencia de factores es única:

- Demanda creciente: Baby boomers estadounidenses (65+ años) son 70 millones, y una fracción creciente busca retiro en el extranjero. • Costo competitivo: una comunidad de retiro en Cuenca puede ser 60-80% más barata que en Florida o Arizona. • Ventaja de Cuenca: clima primaveral todo el año, servicios de salud de calidad, seguridad relativa, conectividad aérea (vuelos directos a Miami, Houston). • Oferta actual: Prácticamente CERO. No existe ninguna comunidad de senior living planificada en Cuenca con estándares internacionales (accesibilidad universal, servicios médicos integrados, actividades sociales, seguridad 24/7).

El modelo: desarrollo de 20-50 unidades (casas independientes o townhouses), en terreno valle de 1-3 hectáreas (USD 200,000-500,000 el terreno), construcción de USD 800-1,200/m², precio de venta USD 120,000-200,000 por unidad. TIR proyectada: 18-25%.

- Hoteles boutique y hostales de diseño: Cuenca recibe turismo nacional e internacional creciente. Propiedades del Centro Histórico convertidas en hoteles de 8-20 habitaciones ofrecen rentabilidades del 8-15% anual. • Co-living y co-working: La creciente comunidad de nómadas digitales y trabajadores remotos que eligen Cuenca demanda espacios de coliving. Oferta actual: casi inexistente. • Bodegaje y mini-bodegas: La densificación urbana genera demanda de espacios de almacenamiento externos. Mercado no desarrollado en Cuenca. • Fincas de agroturismo en valles: Propiedades de 2-5 hectáreas en Yunguilla o Paute, USD 40,000-80,000, con inversión adicional para cabañas. Atractivo para turismo de naturaleza.

El análisis legal identifica los siguientes riesgos principales para la inversión inmobiliaria en Ecuador y Cuenca:

1. Inseguridad jurídica en la tenencia de la tierra: Se estima que entre el 20% y 30% de las propiedades rurales en Azuay carecen de título saneado. Antes de comprar, es indispensable verificar: inscripción en el Registro de la Propiedad, historial de 20 años de titularidad, certificado de gravámenes, y estado de linderos.

2. Riesgo de expropiación o cambios de uso de suelo: El PDOT puede reclasificar terrenos. Una propiedad comprada como "urbanizable" puede ser reclasificada como "protección ecológica" o "agrícola" en la siguiente actualización del plan.

3. Riesgo de contaminación fiscal por lavado de dinero: Si un comprador adquiere una propiedad que posteriormente se demuestra fue adquirida con fondos ilícitos, el comprador de buena fe puede enfrentar extinción de dominio. Es fundamental la debida diligencia sobre el origen de fondos del vendedor.

4. Litigiosidad: Ecuador tiene un sistema judicial con altos niveles de congestión (un juicio civil típico puede durar 3-6 años en primera instancia). Los conflictos de linderos, herencias, y propiedad horizontal son frecuentes.

5. Riesgo cambiario y fiscal para extranjeros: los compradores extranjeros deben considerar la obligación de reportar cuentas en el exterior (FATCA para estadounidenses, CRS para otros países), y el impuesto a la renta sobre alquileres y ganancias de capital en Ecuador.

- Banco Central del Ecuador (BCE) — Estadísticas sectoriales • Instituto Nacional de Estadística y Censos (INEC) — Encuesta Nacional de Empleo, Desempleo y Subempleo (ENEMDU) • Unidad de Análisis Financiero y Económico (UAFE) — Reportes de tipologías de lavado de activos • Cámara de la Construcción de Cuenca — Informes de coyuntura • Servicio de Rentas Internas (SRI) — Estadísticas de recaudación • Ministerio de Desarrollo Urbano y Vivienda (MIDUVI) — Reportes de déficit habitacional • Registro de la Propiedad del Cantón Cuenca — Datos de transacciones • Municipio de Cuenca — Plan de Ordenamiento Territorial (PDOT) • GAFI (Grupo de Acción Financiera Internacional) — Informes de evaluación de Ecuador • Fiscalía General del Estado — Comunicados de casos de lavado y crimen organizado • Medios: Primicias, El Universo, Plan V, El Mercurio (Cuenca) • Portales inmobiliarios: Plusvalía, Properati, OLX Ecuador

- Plusvalía: Incremento del valor de un bien inmueble por causas ajenas a la inversión del propietario. • Déficit cuantitativo: Falta absoluta de unidades de vivienda. • Déficit cualitativo: Viviendas que existen pero requieren mejoras o no cuentan con servicios básicos. • ROS: Reporte de Operación Sospechosa (emitido ante la UAFE). • PDOT: Plan de Desarrollo y Ordenamiento Territorial. • TIR: Tasa Interna de Retorno — indicador de rentabilidad de una inversión. • Gentrificación: Proceso de transformación de un barrio que desplaza a sus residentes originales por otros de mayor poder adquisitivo. • Testaferro: Persona que figura como titular de un bien que en realidad pertenece a otra. • Due diligence: Proceso de investigación y verificación previo a una inversión o adquisición.

Déficit habitacional: el gran desafío del mercado

Ecuador enfrenta un déficit habitacional estructural que se estima entre 1.5 y 2.5 millones de viviendas, una cifra que no ha mejorado significativamente en la última década. Este déficit se descompone en:

La brecha entre la demanda anual de vivienda (80,000-100,000 unidades) y la oferta formal (35,000-50,000) es de aproximadamente 40,000-60,000 viviendas por año. Esta brecha se cubre mediante: construcción informal (50-65% del total), hacinamiento, y autoconstrucción sin estándares técnicos. La consecuencia es un círculo vicioso: la informalidad impide acceder a crédito hipotecario, lo que perpetúa más informalidad.

El sector de la construcción emplea directamente entre el 6% y 8% de la Población Económicamente Activa (PEA) de Ecuador, con aproximadamente 400,000 a 500,000 empleos directos. Es el sector con mayor capacidad de absorción de mano de obra no calificada, y su efecto multiplicador sobre el empleo indirecto (materiales, transporte, servicios profesionales, notarías, etc.) se estima en 1.8 a 2.5 empleos indirectos por cada empleo directo.

Sin embargo, una proporción significativa del empleo en construcción es informal (est. 60-75% de trabajadores del sector no tienen contrato formal ni seguridad social). Esto implica que una porción sustancial de la actividad económica del sector no se refleja adecuadamente en las estadísticas oficiales de empleo ni recaudación fiscal.

La especulación tiene un impacto directo en la asequibilidad de la vivienda para la población local. El índice de "precio de vivienda / ingreso anual familiar" en Cuenca se ha deteriorado significativamente:

La relación precio/ingreso de 7.4x en Cuenca (2023) se compara desfavorablemente con ciudades similares de América Latina: Medellín (5.5x), Lima (5.8x), Ciudad de México (6.2x). Una relación superior a 5x se considera internacionalmente como "vivienda severamente inasequible".

Dos fuentes de capital han sido motores clave de la especulación:

- Remesas: Ecuador recibió aproximadamente USD 4,700 millones en remesas en 2022 (récord), USD 4,500 millones en 2023, y se proyectan USD 4,800-5,000 millones para 2024. Se estima que entre el 25% y 40% de las remesas se destinan a la compra, construcción o mejora de vivienda. Esto inyecta entre USD 1,200 millones y USD 2,000 millones anuales al sector inmobiliario, una parte significativa en transacciones informales.

- Jubilados extranjeros: Cuenca alberga entre 3,000 y 8,000 residentes extranjeros permanentes, predominantemente jubilados estadounidenses, canadienses y europeos. Con un presupuesto de vivienda de USD 80,000-250,000, estos compradores tienen un poder adquisitivo 5-15 veces superior al del comprador local típico. Su demanda se concentra en el Centro Histórico y zonas premium, distorsionando los precios de esos segmentos.

El sector inmobiliario es uno de los sectores con mayor riesgo de lavado de activos identificados por la UAFE. Los mecanismos documentados incluyen:

1. Compra de propiedades con efectivo no bancarizado: El mecanismo más extendido. El dinero ilícito (narcotráfico, corrupción, evasión fiscal) se utiliza para adquirir inmuebles. El límite legal para transacciones en efectivo sin reporte es de USD 10,000, pero la norma se elude fácilmente fraccionando pagos o mediante la colusión de notarios y corredores.

2. Subvaloración y sobrevaloración de inmuebles: Se declara en la escritura un valor inferior al real para justificar fondos lícitos (ej: propiedad de USD 200,000 escriturada en USD 100,000, los USD 100,000 restantes se pagan "por debajo de la mesa" con fondos ilícitos). O viceversa: sobrevaloración para justificar la inyección de capital ilícito en una empresa constructora.

3. Constructoras fachada: Empresas constructoras que mezclan capital lícito con ilícito. Los proyectos de construcción —que implican múltiples pagos a proveedores, subcontratistas y trabajadores— ofrecen un entorno ideal para mezclar fondos de distintos orígenes.

4. Testaferros y estructuras corporativas offshore: Uso de familiares, empleados, o personas de confianza para figurar como propietarios. También se utilizan sociedades constituidas en Panamá, Islas Vírgenes Británicas, o Florida (estados con registro corporativo opaco) que adquieren propiedades en Ecuador.

5. Preventa de departamentos ficticios: Constructoras "venden" departamentos que no existen a compradores cómplices, justificando así ingresos ilícitos como ingresos del negocio inmobiliario.

6. Compra de propiedades en remate judicial: Procesos judiciales simulados o manipulados para transferir propiedades a bajo costo a testaferros del crimen organizado.

A continuación, se enumeran casos que han sido reportados en medios de comunicación y comunicados oficiales de la Fiscalía General del Estado:

- Caso "Metástasis" (2023-2024): Una de las mayores investigaciones contra el narcotráfico en Ecuador reveló cómo organizaciones criminales adquirían inmuebles de lujo en Quito, Guayaquil y Manta para blanquear ganancias del narcotráfico. Constructoras vinculadas fueron intervenidas.

- Operativos en la Costa (2021-2024): La Fiscalía ha ejecutado múltiples operativos en las provincias de Manabí, Guayas y El Oro, decomisando propiedades valoradas en más de USD 100 millones, muchas de ellas adquiridas con fondos del narcotráfico.

- Caso "Purga" (2023-2024): Investigación sobre la infiltración del narcotráfico en el sistema judicial que reveló cómo jueces y notarios facilitaban la legalización de propiedades de origen ilícito.

- Investigaciones en Azuay (Cuenca): Aunque con menor visibilidad mediática, la provincia de Azuay ha sido señalada en reportes de la UAFE como territorio de creciente interés para el lavado de activos a través de bienes raíces, especialmente en urbanizaciones de lujo, clubes privados, y hoteles boutique en los valles cercanos a Cuenca.

La Unidad de Análisis Financiero y Económico (UAFE), creada en 2016, es el organismo encargado de prevenir el lavado de activos y financiamiento del terrorismo en Ecuador. Sus reportes anuales de tipologías de lavado de activos identifican al sector inmobiliario y de la construcción como uno de los tres sectores con mayor número de Reportes de Operaciones Sospechosas (ROS), junto con el sector financiero y el comercio exterior.

En su último reporte público disponible, la UAFE señaló:

- Incremento sostenido de ROS vinculados al sector inmobiliario (crecimiento del 15-25% anual en número de reportes). • Notarías identificadas como punto crítico: muchas operaciones de lavado se materializan en el acto notarial de la compraventa sin la debida diligencia. • Las provincias con mayor incidencia: Guayas (31%), Pichincha (24%), Manabí (15%), Azuay (9%), El Oro (7%). • El efectivo sigue siendo el principal medio para operaciones sospechosas en el sector inmobiliario.

Estimar el volumen de dinero ilícito en el sector inmobiliario es inherentemente difícil por la naturaleza clandestina del fenómeno. Sin embargo, utilizando datos de ROS, decomisos, y estimaciones de organismos internacionales (GAFI, UNODC, FMI), podemos construir un rango razonable:

ESTIMACIÓN: Entre USD 800 millones y USD 1,500 millones anuales de dinero de origen ilícito transitan a través del sector inmobiliario ecuatoriano. Esta cifra representa aproximadamente entre el 15% y 30% del volumen total de transacciones inmobiliarias formales del país.

Es importante enfatizar que estas son estimaciones y que las cifras reales pueden ser mayores. El GAFI ha señalado reiteradamente que Ecuador necesita fortalecer sus mecanismos de prevención del lavado de activos en el sector no financiero, particularmente en notarías, inmobiliarias, y constructoras.

A continuación, se presenta una radiografía de precios del mercado inmobiliario cuencano, construida a partir de datos de portales inmobiliarios (Plusvalía, Inmobiliaria Cuenca, OLX), informes de la Cámara de la Construcción de Cuenca, y datos de campo:

El dato más revelador es el diferencial de apreciación: las zonas de valle y periferia (Yunguilla, Tarqui, Sayausí) registran las mayores tasas de apreciación (40-80%), lo cual es consistente con un patrón de acaparamiento especulativo de suelo en la frontera urbana.

La restauración de propiedades patrimoniales en el Centro Histórico de Cuenca ofrece los márgenes más altos del mercado, pero también los riesgos más elevados:

- Tiempo de ejecución: 12-36 meses (incluyendo permisos). • Inversión típica: USD 80,000-150,000 (compra USD 40,000-70,000 + restauración USD 40,000-80,000). • Valor de reventa: USD 150,000-300,000. • Margen bruto: 50-150%. • Riesgos: permisos de patrimonio (6-18 meses), hallazgos estructurales durante la obra, restricciones de uso de materiales/apariencia.

Este segmento es ideal para inversores con experiencia en construcción y paciencia para navegar la burocracia patrimonial. No es recomendable para inversores primerizos.

- Actualizar catastros municipales con valores de mercado real. • Simplificar la tramitología de permisos de construcción (meta: reducción a 60-90 días). • Implementar un registro de beneficiarios finales de propiedades de alto valor para combatir el lavado. • Fortalecer el control de notarías y su rol en la prevención del lavado de activos. • Incentivar la construcción de vivienda social mediante exoneraciones fiscales reales y simplificación regulatoria. • Regular el alquiler vacacional de corto plazo sin eliminarlo, buscando un equilibrio que no expulse a los residentes locales.

- Ley Orgánica de Prevención, Detección y Erradicación del Delito de Lavado de Activos y del Financiamiento de Delitos (2021) • Ley Orgánica de Ordenamiento Territorial, Uso y Gestión de Suelo (LOOTUGS, 2016) • Código Orgánico de Organización Territorial, Autonomía y Descentralización (COOTAD) • Ley para Evitar la Elusión del Impuesto a la Renta sobre Ingresos Provenientes del Exterior (Ley Antiparaísos, 2019) • Ley de Extinción de Dominio (2021) • Ordenanzas Municipales de Cuenca sobre uso de suelo, patrimonio, y alquiler vacacional

Proyecciones del mercado inmobiliario 2025-2030

Dos fuentes de capital han sido motores clave de la especulación:

- Remesas: Ecuador recibió aproximadamente USD 4,700 millones en remesas en 2022 (récord), USD 4,500 millones en 2023, y se proyectan USD 4,800-5,000 millones para 2024. Se estima que entre el 25% y 40% de las remesas se destinan a la compra, construcción o mejora de vivienda. Esto inyecta entre USD 1,200 millones y USD 2,000 millones anuales al sector inmobiliario, una parte significativa en transacciones informales.

- Jubilados extranjeros: Cuenca alberga entre 3,000 y 8,000 residentes extranjeros permanentes, predominantemente jubilados estadounidenses, canadienses y europeos. Con un presupuesto de vivienda de USD 80,000-250,000, estos compradores tienen un poder adquisitivo 5-15 veces superior al del comprador local típico. Su demanda se concentra en el Centro Histórico y zonas premium, distorsionando los precios de esos segmentos.

A continuación, se presenta una radiografía de precios del mercado inmobiliario cuencano, construida a partir de datos de portales inmobiliarios (Plusvalía, Inmobiliaria Cuenca, OLX), informes de la Cámara de la Construcción de Cuenca, y datos de campo:

El dato más revelador es el diferencial de apreciación: las zonas de valle y periferia (Yunguilla, Tarqui, Sayausí) registran las mayores tasas de apreciación (40-80%), lo cual es consistente con un patrón de acaparamiento especulativo de suelo en la frontera urbana.

Basándonos en las tendencias identificadas, proyectamos los siguientes escenarios para el mercado inmobiliario de Cuenca:

ESCENARIO BASE (probabilidad 50%): • Crecimiento moderado de precios: 3-6% anual en dólares. • La demanda extranjera se estabiliza (no acelera pero no cae). • El municipio implementa algunas regulaciones de control (Airbnb, plusvalía). • La construcción formal crece al 3-5% anual. • El déficit habitacional no mejora significativamente.

ESCENARIO OPTIMISTA (probabilidad 25%): • Boom de inversión: crecimiento de precios del 5-10% anual. • Cuenca se consolida como hub de retiro internacional. • Inversión pública en infraestructura mejora conectividad de valles. • Reformas regulatorias facilitan la construcción formal. • Nuevos vuelos internacionales directos a Cuenca (actualmente no hay, solo vía Quito/Guayaquil).

ESCENARIO PESIMISTA (probabilidad 25%): • Corrección del mercado: estancamiento o caída de precios (-5% a 0% anual). • Crisis política/económica nacional reduce demanda interna. • Incremento de la inseguridad afecta atractivo para extranjeros. • Intervención regulatoria fuerte (control de precios, restricciones a compra extranjera). • Casos de lavado de dinero generan estigma y caída de inversión.

RECOMENDACIÓN DEL ANALISTA: Posicionarse en el escenario base con cobertura para el pesimista. Invertir en segmentos con demanda local real (vivienda social, clase media) que son menos dependientes del capital extranjero y de la especulación. Mantener liquidez del 20-30% del portafolio para aprovechar oportunidades si ocurre una corrección.

Conclusiones y oportunidades para el inversor

El sector de la construcción representa entre el 6% y 10% del PIB de Ecuador, según las estadísticas del Banco Central del Ecuador (BCE). Si se incluyen las actividades inmobiliarias (compraventa, alquiler, administración de propiedades), el aporte conjunto asciende a aproximadamente el 10-14% del PIB, lo que convierte al sector inmobiliario en uno de los tres más importantes de la economía nacional, junto con el comercio y la manufactura.

La pandemia de 2020 provocó una contracción del -13.5% en el sector de la construcción, la mayor en décadas. La recuperación de 2021-2022 fue vigorosa (+10.2% y +8.7% respectivamente), impulsada por la demanda represada y las remesas de migrantes (USD 4,700 millones en 2022, récord histórico). Para 2023-2024, el crecimiento se ha moderado a niveles del 2.5-3.5%, afectado por la incertidumbre política interna, la desaceleración global, y la reducción de la inversión pública.